(點擊查看大圖)

(點擊查看大圖)

一、整體情況

主要產品一季度出口

(點擊查看大圖)

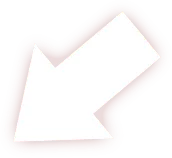

主要產品3月單月出口

(點擊查看大圖)

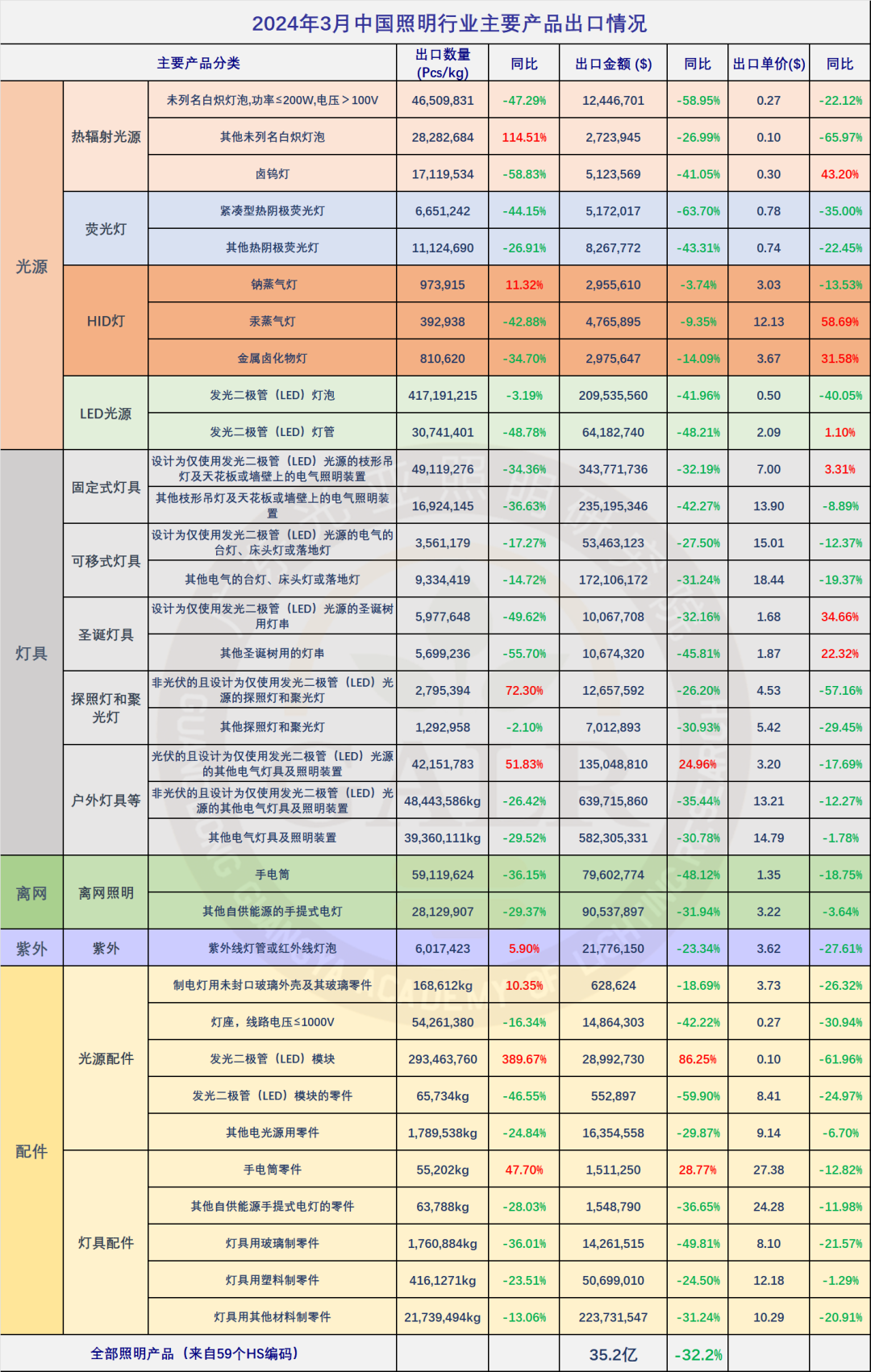

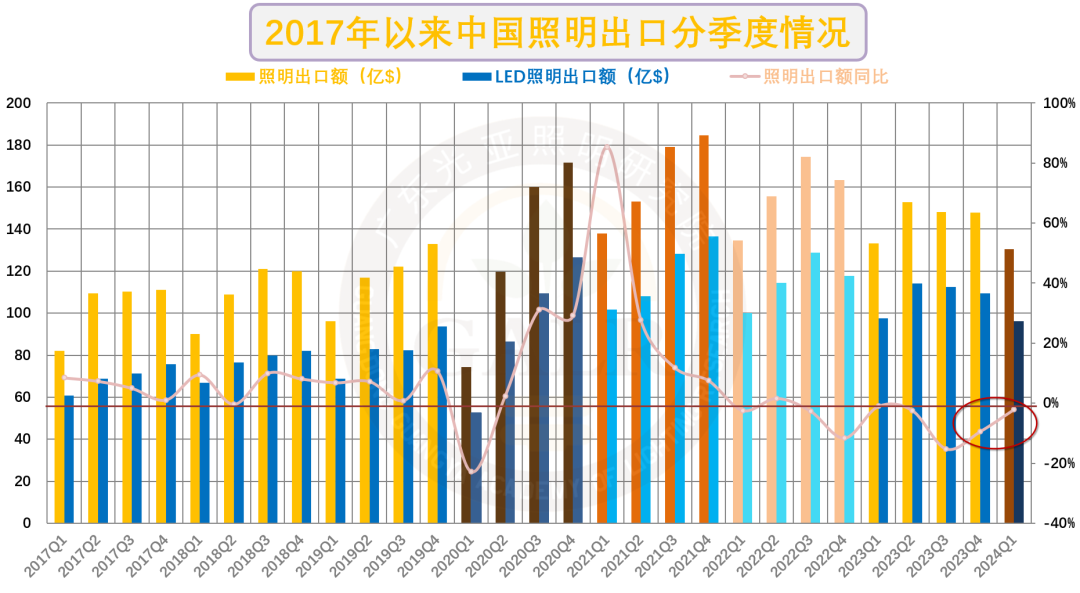

2024年3月單月出口額為35.2億美元,同比大幅下滑32.2%,前值為增長62.0%,錄得自2020年2月以來50個單月的最大跌幅。環比也下滑了6.6%。需要指出的是,去年3月正好是疫情后積壓訂單釋放的行情,照明出口同比增速和金額均為全年高點,此為“基數效應”。此外,疊加制造業出口普遍面臨“春節效應”,即春節前“搶出口”,節后會出現出口明顯回落;因2024年春節偏遲,所以對3月出口形成沖擊。

分月

(點擊查看大圖)

分季度

(點擊查看大圖)

分季度來看,2023年第一季度依靠3月份的反彈修復了跌勢僅下滑1.0%;但第二季度則進一步下探至-2.4%;第三季度同比下滑15.2%,錄得自2020年一季度以來14個季度單季最大跌幅;第四季度降幅略有修復,但受10月拖累,錄得9.4%的下滑。2024年第一季度表現與2023年一季度基本持平,小幅下滑2.0%。

二、出口特點

2024年一季度照明出口的幾個特點:

1、照明出口下滑的主要因素一個是外部特別是發達經濟體需求萎縮,另一個是訂單和產業鏈外溢。疫情的長尾效應和區域地緣沖突拖累全球經濟復蘇,疊加貨幣緊縮,通脹高企和高位庫存等因素所導致的需求不足;歐美近年來奉行的“中國+N“政策和持續推動相關需求從離岸外包逐步轉向友岸生產和近岸采購所導致的產業鏈逐步外溢。

(點擊查看大圖)

(點擊查看大圖)

2、價格因素持續弱化。2023年以來,需求不振疊加產能結構性過剩使得行業價格競爭愈演愈烈,2024年一季度已有近九成的產品類別出口均價同比下滑,給整體出口形勢雪上加霜。自去年以來出口企業也普遍反映增量不增收,增收不增利。

(點擊查看大圖)

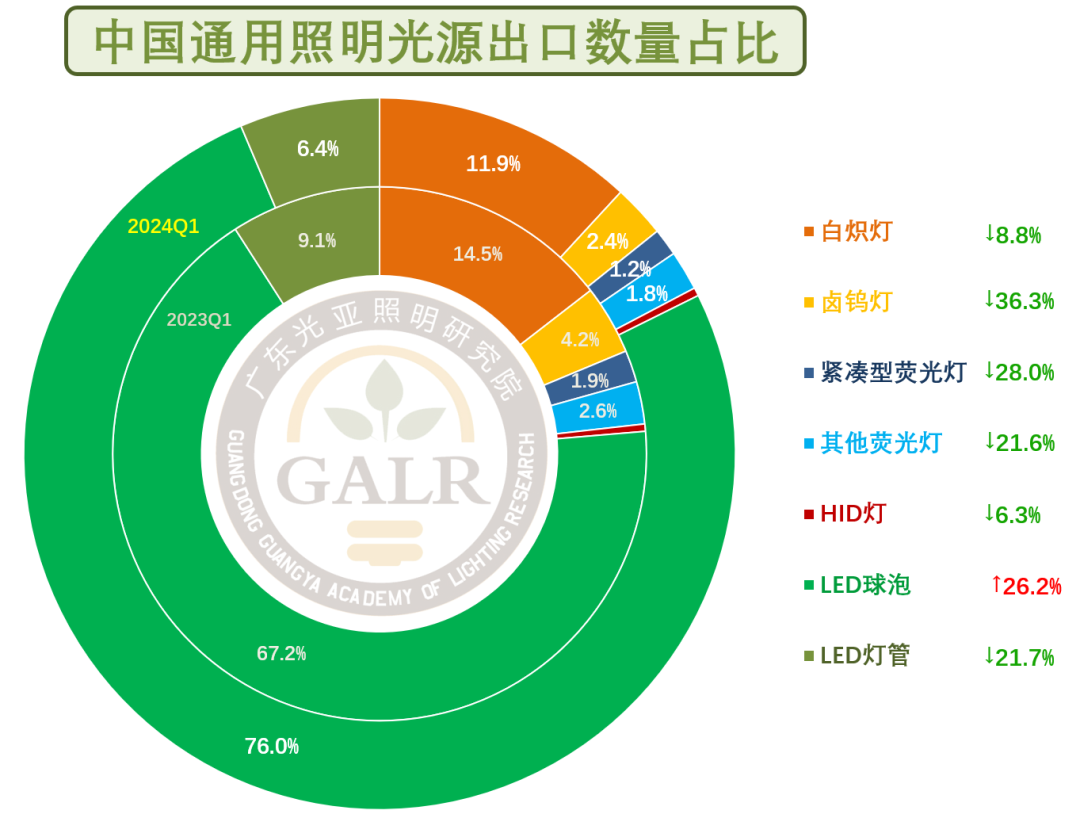

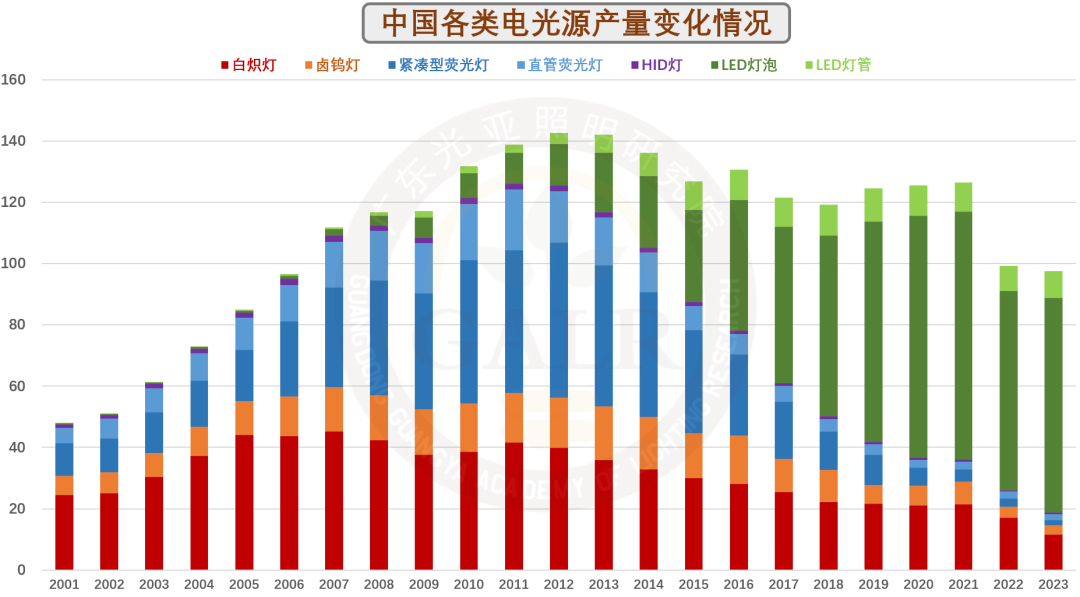

3、光源替代有所提速。LED替代光源數量占比達歷史新高的82.4%。

光源產品

(點擊查看大圖)

這兩年在LED替換光源性價比不斷提升下,加之各國對高耗能傳統光源產品的限制,LED替換光源對傳統光源的替換有所加速。2024年一季度,各類光源產品出口總數為18.7億只,同比增長11.7%,其中傳統光源產品3.3億只,同比下降16.6%;LED替換光源產品已達15.4億只,同比增長20.5%,占整體比重已從去年同期的76.3%增至歷史新高的82.4%,從目前光源產品結構來看,此消彼長之下,也意味著可替換空間進一步壓縮。

(點擊查看大圖)

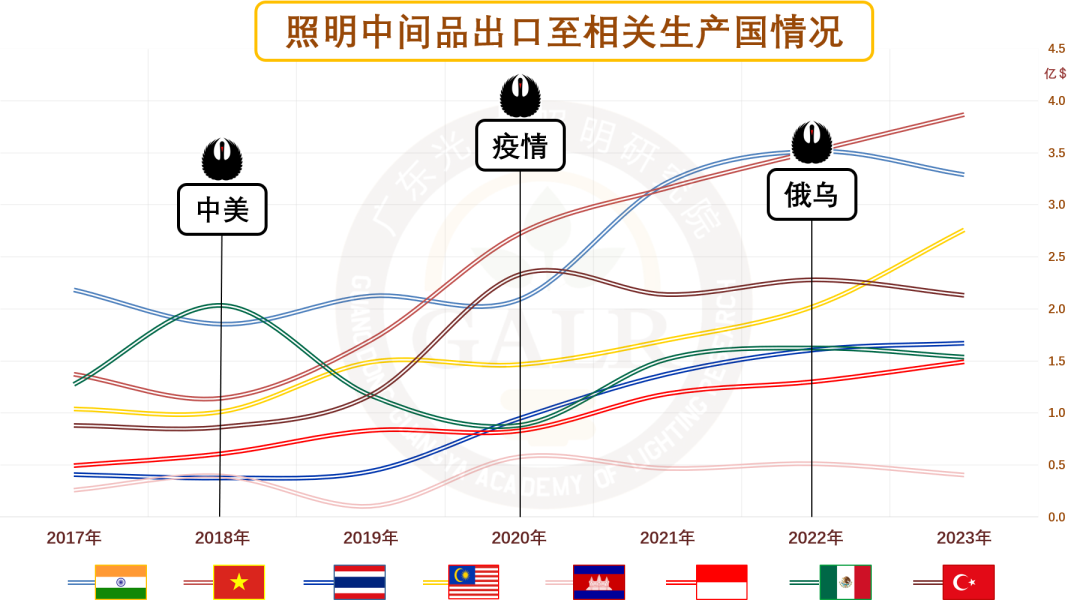

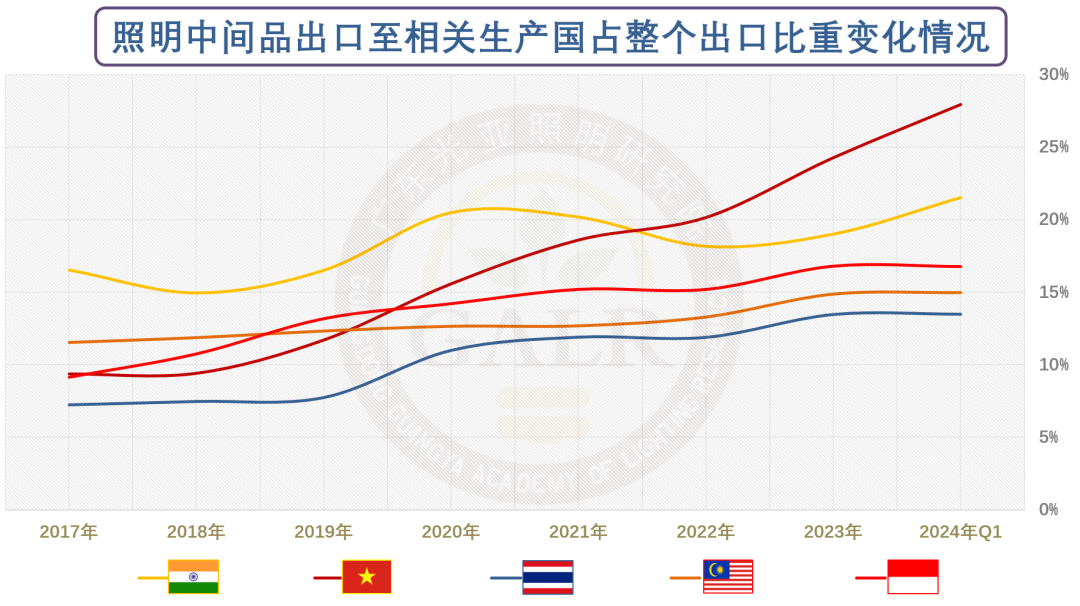

4、中間品出口維持穩定。2024年一季度,大部分照明中間品出口數量維持增長,其中LED模塊同比暴增735%。中間品出口額逾14億美元,同比增長3.2%,顯著高于整體和成品增速。

中間品

(點擊查看大圖)

5、燈具產品出口數量增勢可觀。除了季節性的圣誕燈具外,2024年一季度多數燈具產品出口數量其實都取得了不同程度的增長。特別是光伏LED產品,延續了近年來的良好增勢,出口數量同比增長超過80%。

燈具產品

(點擊查看大圖)

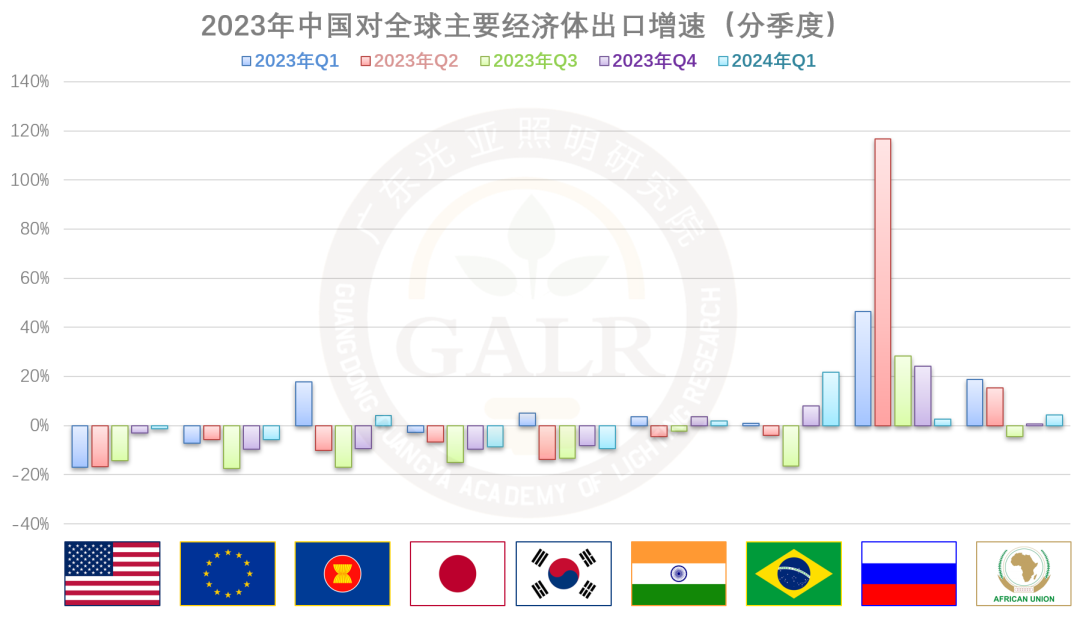

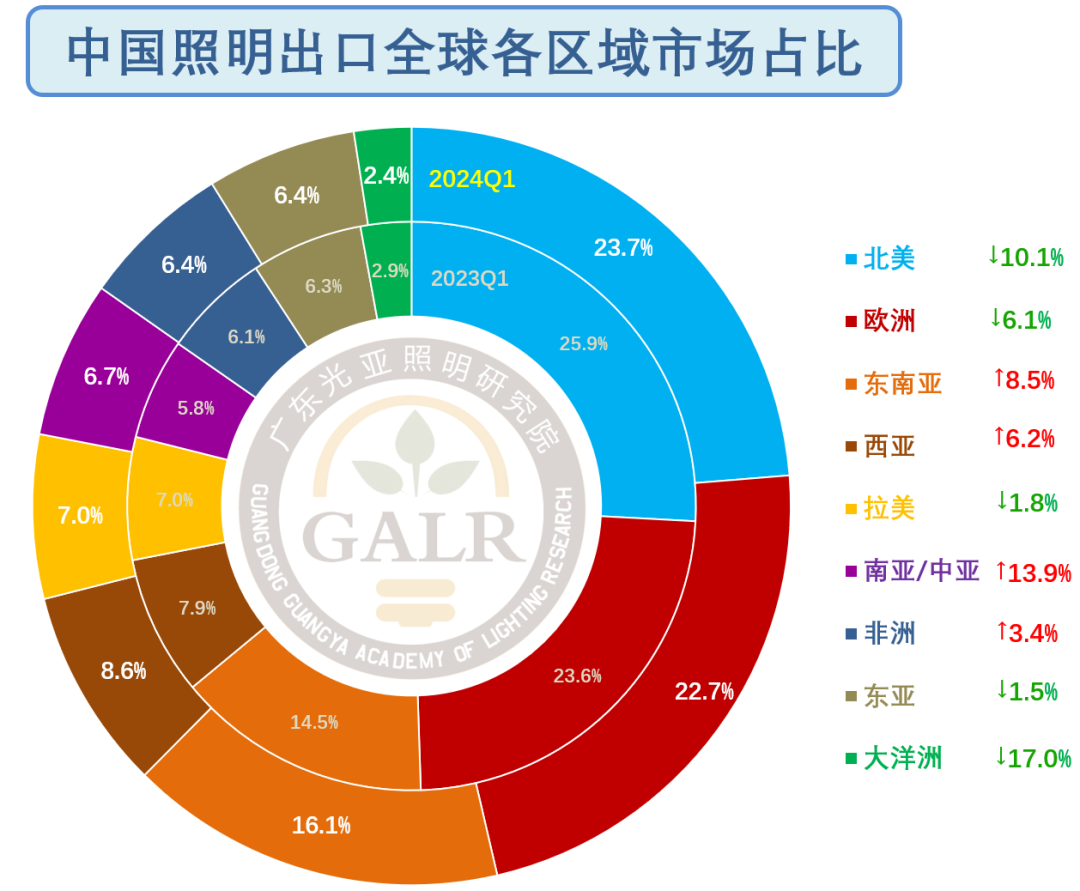

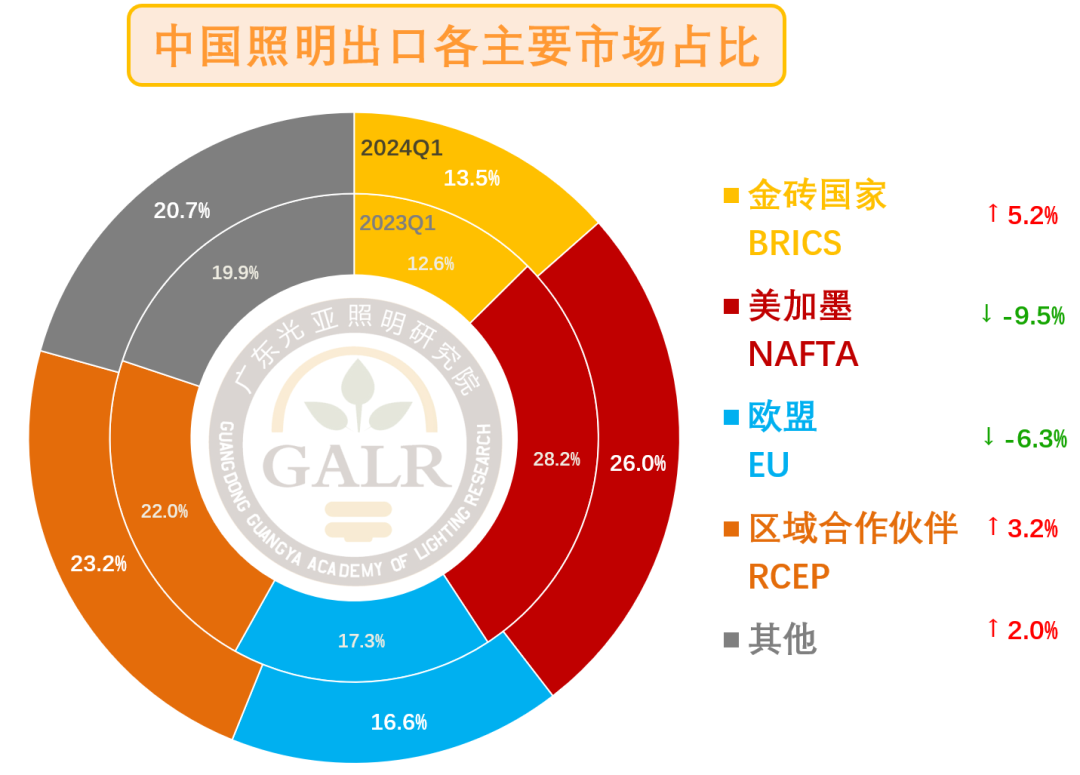

6、出口市場持續“東升西降”。從供需兩端的狀況來看,這已成為一種必然的且難以逆轉的趨勢,而東南亞、南亞、中亞、中東等新興經濟體將成為出口企業重點開拓的增量市場。

(點擊查看大圖)

(點擊查看大圖)

(點擊查看大圖)

相比較而言,2024年一季度,我國對東南亞、南亞、中亞、中東、俄羅斯、非洲等“一帶一路”、“區域全面合作伙伴”及“金磚國家”等概念的新興經濟體市場照明出口錄得增長。

(點擊查看大圖)

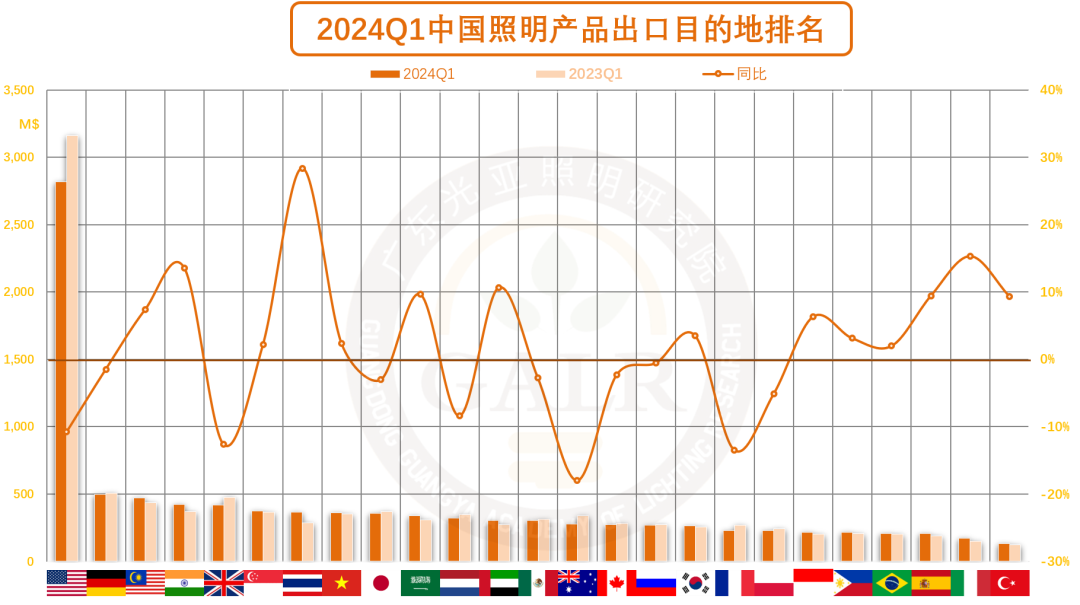

相應的,2024年一季度照明出口市場前25名,出口總額超過100億美元,占整體出口的77%。格局變化主要體現在東南亞、南亞和中東等新興經濟體國家排名逐步躋身前列,目前新興經濟體無論在前10還是前25都已占據了多半壁江山的席位。

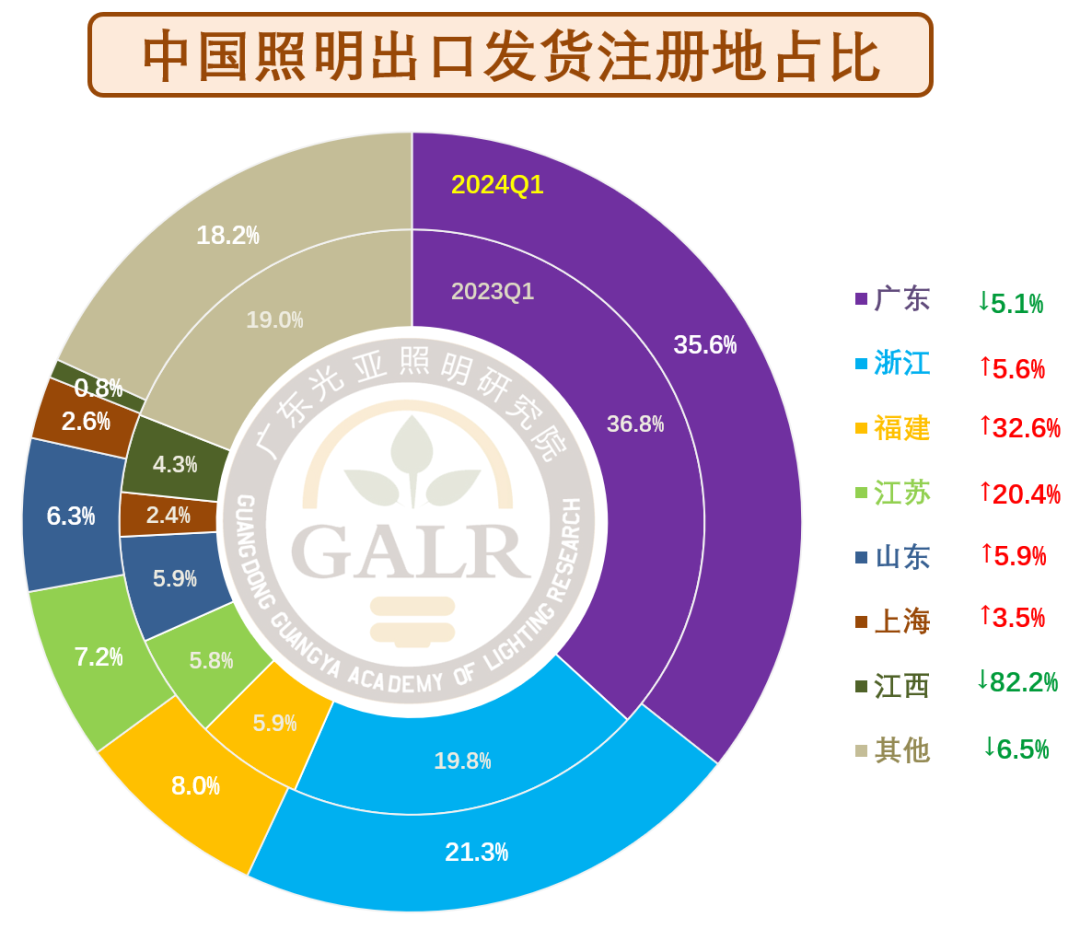

7、傳統照明出口強省如江浙閩顯著回暖,但排頭兵廣東表現則相對低迷。因其體量巨大,從而拖累整體下行,在一定程度上這也是珠三角照明產業鏈部分外移所帶來的影響。

(點擊查看大圖)

三、總結展望

相關閱讀:

本文作者

光亞照明研究院常務副院長兼首席研究員

中國城市科學研究會低碳照明研究中心副主任

光亞照明研究院成立于2010年,是專業從事照明行業服務活動的非營利性社會組織,是照明行業第三方獨立研究機構。研究院正在成為照明產業研究和行業服務的權威綜合性平臺,將為整個照明行業價值鏈各方提供其需求的全方位以及定制化服務。